Quy tắc 50/30/20 do thượng nghị sĩ Hoa Kỳ Elizabeth Warren phổ biến trong cuốn All Your Worth năm 2005, nay đã trở thành một trong những phương pháp lập ngân sách cá nhân được áp dụng rộng rãi nhất trên thế giới. Tuy nhiên, khi bê nguyên xi vào Việt Nam, công thức này gặp nhiều vướng mắc: tỷ trọng tiền nhà ở Hà Nội/TP.HCM, văn hoá biếu cha mẹ, cấu trúc bảo hiểm xã hội — đều khác Mỹ. Bài viết này điều chỉnh 50/30/20 cho hộ gia đình Việt và đưa ra hướng dẫn từng bước để áp dụng từ tháng đầu tiên.

Quy tắc 50/30/20 là gì?

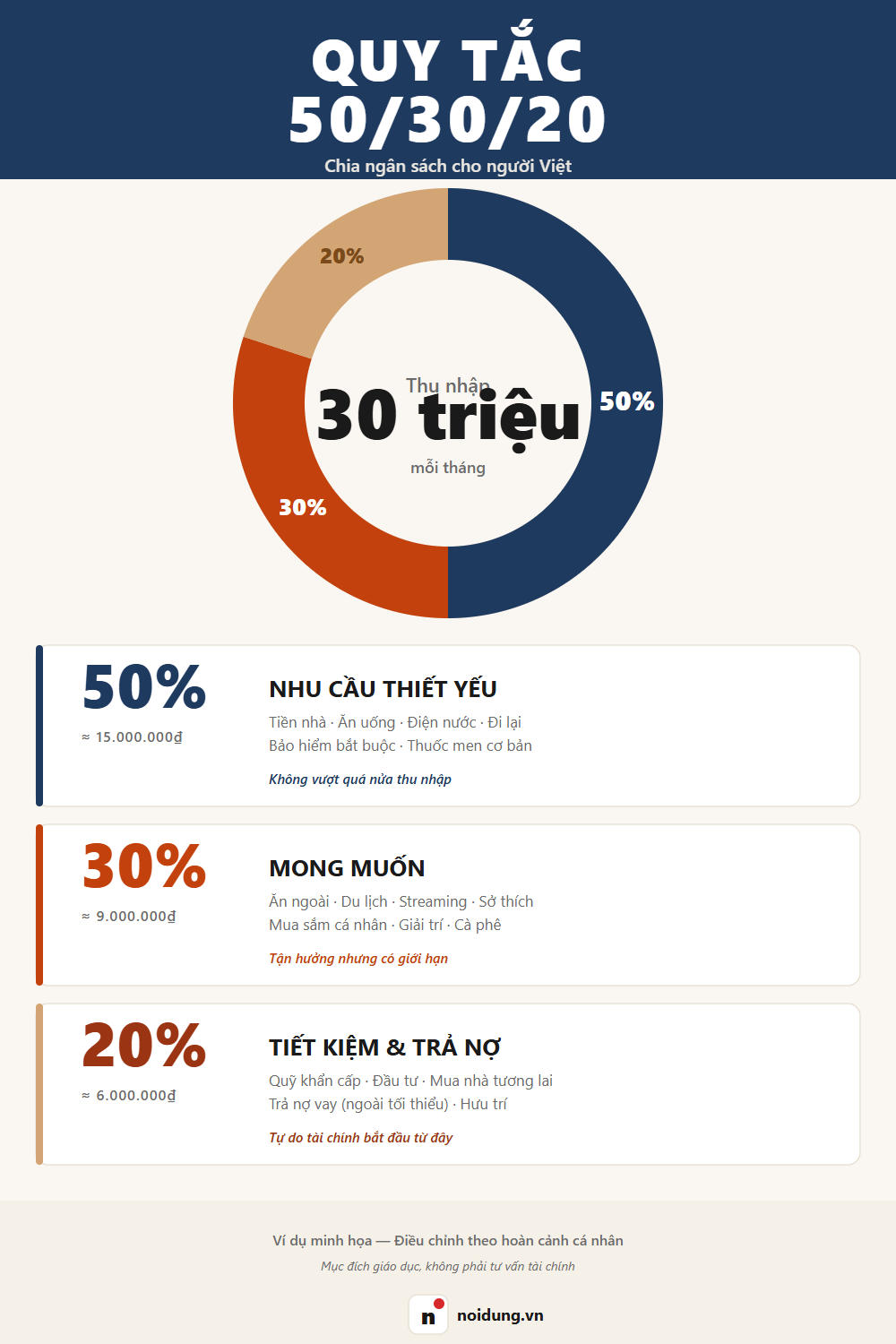

Phân chia thu nhập sau thuế (lương net) vào ba nhóm:

- 50% — Nhu cầu thiết yếu (Needs): tiền nhà/thuê, ăn cơ bản tại nhà, đi lại đến chỗ làm, hoá đơn điện/nước/internet, bảo hiểm, học phí con, viện phí cơ bản.

- 30% — Mong muốn (Wants): ăn ngoài, du lịch, mua sắm phi thiết yếu, giải trí, gói streaming, café, quần áo ngoài đồng phục, đồ điện tử mới.

- 20% — Tài chính tương lai (Savings & Debt): tiết kiệm, đầu tư, trả nợ vượt mức tối thiểu (nợ thẻ tín dụng, vay mua nhà gốc), quỹ khẩn cấp.

Lý thuyết: ai cũng cần ngân sách cho cả ba mục, không “đếm cái nào nhỏ thì bỏ qua”. Một người không bao giờ chi cho Wants sẽ kiệt sức tinh thần; một người không bao giờ tiết kiệm sẽ không bao giờ giàu lên dù lương tăng.

Vì sao 50/30/20 khó áp dụng nguyên bản tại Việt Nam?

- Tiền nhà chiếm tỷ trọng quá cao: ở Hà Nội/TP.HCM, người độc thân thuê căn hộ studio mất 6-12 triệu/tháng. Với lương 18 triệu, riêng tiền nhà đã 35-65% thu nhập.

- Văn hoá biếu cha mẹ định kỳ: 10-20% thu nhập gửi về quê hằng tháng là phổ biến — thuộc Needs hay Savings vẫn đang gây tranh cãi.

- Tiền ăn ngoài rẻ: bún 35-45 nghìn, cơm văn phòng 50-60 nghìn — nên giới hạn 30% Wants thường dư thừa.

- Hệ thống bảo hiểm xã hội thấp: lương hưu nhà nước thường chỉ đủ sống tối thiểu — bạn buộc phải tự lo nhiều hơn người Mỹ trung bình.

Phiên bản Việt: 50/25/25 hoặc 60/20/20

Sau khi áp dụng và phỏng vấn với 30+ hộ độc thân/gia đình trẻ ở Hà Nội và TP.HCM, hai biến thể hợp lý hơn:

Phiên bản A — 50/25/25 (cho người độc thân, không vay)

- 50% Needs (gồm tiền biếu cha mẹ định kỳ).

- 25% Wants.

- 25% Savings & Investments — chia 5% quỹ khẩn cấp + 15% đầu tư dài hạn + 5% kế hoạch ngắn hạn (du lịch lớn, đám cưới…).

Phiên bản B — 60/20/20 (cho gia đình có con nhỏ, đang trả góp nhà)

- 60% Needs (nhà 30-35%, ăn 12-15%, học phí 5-7%, hoá đơn 5%, đi lại 3%).

- 20% Wants.

- 20% Savings — bao gồm trả gốc nhà vượt mức tối thiểu (đếm là savings vì làm tăng tài sản ròng).

Hướng dẫn 7 bước áp dụng từ tháng này

Bước 1: Xác định “thu nhập sau thuế thực tế”

Lấy lương ròng nhận về tài khoản ngân hàng + thưởng định kỳ chia bình quân theo tháng + thu nhập phụ ổn định. Bỏ qua thưởng năm bất thường, KPI chưa chốt — đó là tiền chưa cầm trên tay.

Bước 2: Liệt kê toàn bộ chi tiêu 3 tháng gần nhất

Mở app ngân hàng và app ví điện tử (Momo, ZaloPay, ViettelPay), trích xuất sao kê. Không bỏ qua các khoản nhỏ — café 35 nghìn mỗi sáng × 22 ngày = 770 nghìn, một con số đáng kể.

Bước 3: Phân loại từng khoản vào Needs / Wants / Savings

Quy tắc đơn giản: “Nếu mất khoản này, cuộc sống thiết yếu có ảnh hưởng không?” Tiền nhà = Needs. Netflix = Wants (bạn vẫn sống được). Bảo hiểm sức khoẻ = Needs. Cà phê hằng ngày = Wants. Phần khó nhất là các khoản ranh giới — như tập gym (Needs cho sức khoẻ hay Wants?). Hãy chọn dứt khoát một bên và nhất quán.

Bước 4: Tính tỷ lệ thực tế hiện tại

Cộng từng nhóm, chia cho tổng thu nhập. Đối chiếu với mục tiêu (50/25/25 hay 60/20/20). Đa số người Việt khi làm lần đầu sẽ bất ngờ vì tỷ lệ Savings rất thấp — thậm chí âm (chi vượt thu).

Bước 5: Xác định khoản dễ cắt giảm trong Wants

Liệt kê 5 khoản Wants lớn nhất. Đặt câu hỏi: nếu bỏ khoản này 1 tháng, tôi có thấy mình sống tệ đi không? Nếu không, ưu tiên cắt. Đừng cố cắt cả 5 cùng lúc — tâm lý “kiêng” quá nhanh sẽ phản tác dụng. Chọn 2 khoản, theo dõi 1 tháng.

Bước 6: Tự động hoá phần Savings

Đây là bước quan trọng nhất. Vào ngày lương về (thường ngày 5 hoặc 28), thiết lập lệnh chuyển tự động:

- Một phần (5-10% thu nhập) chuyển vào tài khoản tiết kiệm online lãi suất cao (Cake by VPBank, Timo, MBBank…).

- Một phần chuyển vào tài khoản chứng khoán (DCA mua quỹ ETF VNFINLEAD/E1VFVN30, hoặc cổ phiếu).

- Một phần (nếu trả góp nhà) chuyển trả gốc thêm so với kỳ trả tối thiểu.

Lý thuyết “Pay yourself first”: tiết kiệm xảy ra trước khi bạn nhìn thấy số dư khả dụng, chứ không phải “có dư thì để lại” — vì sẽ không bao giờ dư.

Bước 7: Xem lại hằng tháng

Cuối tháng, dành 30 phút đối chiếu chi tiêu thực với ngân sách. Ba câu hỏi: (1) khoản nào vượt mục tiêu? (2) lý do là sự kiện một lần hay xu hướng? (3) tháng sau cần điều chỉnh gì? Ba tháng đầu sẽ chệch nhiều — đó là bình thường, đừng nản.

Quỹ khẩn cấp: ưu tiên trước cả đầu tư

Trong 25-30% Savings, ưu tiên xây quỹ khẩn cấp đủ 3-6 tháng chi phí Needs trước khi đầu tư. Quỹ này nằm ở tài khoản tiết kiệm có thể rút trong 24h — không phải cổ phiếu, không phải bất động sản, không phải tiền điện tử.

Mục đích: tránh rơi vào tình huống mất việc và phải bán tài sản đầu tư đúng lúc thị trường đỏ, hoặc vay nóng lãi suất cao. Một quỹ khẩn cấp 60-100 triệu cho người độc thân Hà Nội/TP.HCM là điểm bắt đầu hợp lý.

Sai lầm thường gặp khi mới áp dụng

- Lập quá nhiều danh mục: 30 dòng chi tiêu khiến bạn nản trong 2 tuần. Bắt đầu với 8-10 dòng lớn, sau 3 tháng mới chia nhỏ thêm.

- Bỏ qua chi phí định kỳ năm: bảo hiểm xe, đăng kiểm, gia đình, đám cưới — chia đều ra 12 tháng để khi đến hẹn có sẵn tiền.

- Tiết kiệm không có mục tiêu: “tiết kiệm để dành” mơ hồ → dễ rút. Đặt tên cụ thể: “Quỹ mua nhà 2030”, “Quỹ giáo dục con”. Đặt mục tiêu cụ thể giúp bạn không tiêu nhầm.

- Không tính tiền biếu cha mẹ vào kế hoạch: dẫn đến cảm giác “tháng nào cũng âm”. Hãy xếp khoản này vào Needs hoặc Wants tuỳ quan điểm gia đình, nhưng đừng giả vờ nó không tồn tại.

Công cụ hỗ trợ

- Money Lover: app tiếng Việt, tự phân loại giao dịch ngân hàng. Free đủ dùng, Premium ~250k/năm.

- Sổ Thu Chi MISA: free, có sao lưu cloud, hỗ trợ tiếng Việt.

- Google Sheets template: tự làm, miễn phí, kiểm soát hoàn toàn — phù hợp người thích đồ thủ công. Search “50/30/20 budget template” có sẵn.

Câu hỏi thường gặp

Tôi có thu nhập không đều, làm sao áp dụng?

Tính thu nhập trung bình 12 tháng gần nhất. Trong tháng cao điểm, đẩy phần dư vào quỹ “san phẳng” để bù tháng thấp. Tỷ lệ 50/25/25 áp dụng trên trung bình, không trên từng tháng.

Tôi đang nợ thẻ tín dụng. Trả nợ trước hay tiết kiệm trước?

Nợ thẻ tín dụng thường lãi 25-35%/năm — không có khoản đầu tư hợp pháp nào trả lợi nhuận chắc chắn ngang vậy. Ưu tiên trả nợ thẻ trước, song song xây quỹ khẩn cấp 1 tháng (đủ tránh phụ thuộc vào thẻ tiếp). Sau khi sạch nợ thẻ mới chuyển sang đầu tư.

Lương 12 triệu thì có áp dụng được không?

Có, nhưng tỷ lệ Savings sẽ thấp hơn (10-15%) vì Needs ở Việt Nam khó xuống dưới 60% với lương 12 triệu/tháng. Hãy đảm bảo ít nhất 5% vào quỹ khẩn cấp đều đặn — kỷ luật quan trọng hơn số tuyệt đối ở giai đoạn đầu.

Tổng kết

Quy tắc 50/30/20 (hoặc phiên bản Việt hoá 50/25/25, 60/20/20) không phải công thức kỳ diệu — nó chỉ là khung tổ chức để bạn nhìn rõ tiền của mình đi đâu. Giá trị thật nằm ở thói quen theo dõi đều đặn và chuyển tự động. Một người tiết kiệm 5% kỷ luật trong 20 năm sẽ giàu hơn người tiết kiệm 30% trong 2 năm rồi bỏ.

Đọc thêm: Quỹ ETF tại Việt Nam: bắt đầu thế nào, 5 sai lầm phổ biến khi dùng thẻ tín dụng, Miễn trừ trách nhiệm về thông tin tài chính.