FIRE — Financial Independence, Retire Early — là phong trào toàn cầu từ Mỹ, lan sang VN khoảng 2020. Triết lý: tiết kiệm + đầu tư cực mạnh trong 10-15 năm, đạt số tiền đủ sống bằng lãi suất, “nghỉ hưu sớm” tuổi 35-45. Nhưng có thực tế cho người Việt không? Bài này phân tích tính toán + lộ trình + sai lầm phổ biến.

FIRE là gì — quy tắc 4%

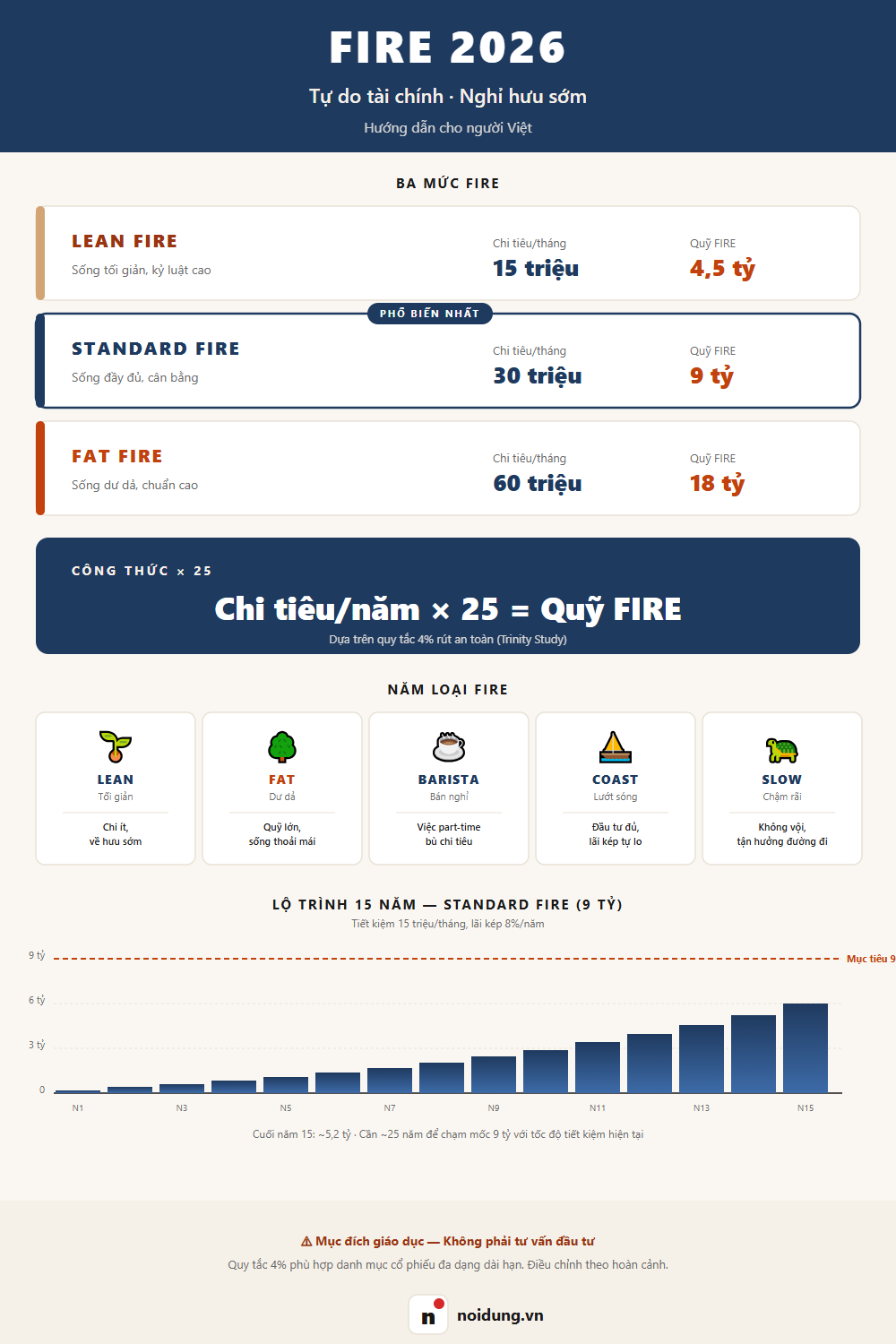

Quy tắc 4% (Trinity Study, 1998) đề xuất: nếu rút 4% danh mục mỗi năm, tiền sẽ KHÔNG hết trong 30 năm với xác suất ~95% — giả định danh mục 60% cổ phiếu / 40% trái phiếu, lãi trung bình lịch sử.

Áp dụng:

- Bạn cần chi 30 triệu/tháng = 360 triệu/năm.

- 360 triệu / 4% = 9 tỷ là số tiền cần để FIRE.

- Khi có 9 tỷ + đầu tư 60/40, có thể rút 30 triệu/tháng “vô thời hạn”.

Công thức nhanh: Target FIRE = chi tiêu năm × 25.

Tính target FIRE cho người Việt

Chi tiêu hàng tháng quyết định số tiền cần. 3 mức tham khảo:

| Lifestyle | Chi tháng | Chi năm | Target FIRE |

|---|---|---|---|

| Lean FIRE (đơn giản, tiết kiệm) | 15 triệu | 180 triệu | 4.5 tỷ |

| Standard FIRE (thoải mái) | 30 triệu | 360 triệu | 9 tỷ |

| Fat FIRE (xa hoa) | 60 triệu | 720 triệu | 18 tỷ |

Không phải con số nhỏ. Cộng thêm:

- Lạm phát VN: ~3-5%/năm. 9 tỷ năm 2026 sẽ chỉ tương đương 6.5 tỷ năm 2036 sức mua.

- Y tế: tuổi già y tế đắt — cần dự phòng 10-20% target thêm.

- Sự nghiệp dài lâu hơn: 30 năm rút (theo Trinity) — nếu nghỉ tuổi 35 và sống 90, là 55 năm. Cần ít rút hơn (3-3.5%) hoặc target cao hơn.

Lộ trình FIRE 15 năm — toán đơn giản

Giả sử lương ròng 30 triệu/tháng, target 6 tỷ (Lean FIRE thoải mái):

- Tiết kiệm 50% thu nhập = 15 triệu/tháng = 180 triệu/năm.

- Đầu tư lãi 8%/năm (cổ phiếu VN dài hạn).

- Sau 15 năm: tích lũy ~5.2 tỷ.

- Sau 17 năm: ~6.6 tỷ → đủ Lean FIRE.

Tăng tiết kiệm lên 70%:

- Tiết kiệm 70%: 21 triệu/tháng = 252 triệu/năm.

- Sau 12 năm: ~5 tỷ.

- Sau 14 năm: ~6.5 tỷ → đủ FIRE.

Tăng savings rate — 5 đòn bẩy chính

1. Cắt giảm “lifestyle creep”

Khi tăng lương, đa phần tăng chi luôn (xe đẹp hơn, nhà to hơn, ăn ngoài nhiều hơn). FIRE = giữ lifestyle tương đối ổn dù lương tăng — đầu tư phần chênh lệch.

Ví dụ: lương 20 triệu lên 35 triệu — sống vẫn như cũ, đầu tư 15 triệu mới mỗi tháng. Sau 5 năm sẽ có 1+ tỷ chỉ từ phần “extra income”.

2. Tăng thu nhập

Tiết kiệm 50% lương 30 triệu = 15 triệu. Tiết kiệm 50% lương 60 triệu = 30 triệu. Đường ngắn nhất đến FIRE đôi khi là tăng lương, không phải cắt chi.

- Side hustle: viết blog, tutoring, freelance design.

- Học kỹ năng mới: chuyển từ engineer 25 triệu sang senior 50 triệu.

- Đầu tư bản thân — sách, khoá học, networking.

3. Tối ưu chi phí lớn — nhà, xe, ăn

3 khoản chiếm 70% chi phí gia đình:

- Nhà: tiền thuê <30% lương ròng. Nếu mua, lãi vay không nên >30%.

- Xe: Vietnam có thể sống không xe ở thành phố lớn. Xe máy đủ. Tiết kiệm 5-10 triệu/tháng so với mua ô tô vay.

- Ăn: nấu ở nhà 80% bữa. Ăn ngoài 1-2 lần/tuần thay vì hàng ngày.

4. Tránh nợ tiêu dùng

Thẻ tín dụng lãi 25-35%/năm — không có đầu tư nào sinh lời nhanh hơn lãi credit card. Trả hết nợ thẻ trước khi nghĩ đến đầu tư.

5. Đầu tư đúng — index fund + DCA

Đa phần people FIRE thành công không phải nhờ chọn cổ phiếu giỏi mà nhờ DCA đều đặn vào index fund 15-20 năm. Lãi kép tự lo. Đọc bài quỹ index.

Các loại FIRE

- Lean FIRE: sống tối giản, target 4-5 tỷ tại VN. Thường ở quê hoặc thành phố nhỏ.

- Standard FIRE: 8-10 tỷ. Lifestyle trung lưu thoải mái.

- Fat FIRE: 15-20 tỷ+. Lifestyle cao, có nhà có xe.

- Coast FIRE: đã tích đủ tiền để KHÔNG cần đóng góp thêm — chỉ cần đầu tư đó tăng trưởng tới năm hưu là OK. Có thể “coast” làm việc nhẹ tới hưu.

- Barista FIRE: tích đủ tiền để chỉ cần làm part-time low-stress (như nhân viên Starbucks) trang trải sinh hoạt phí. Tiền đầu tư tự lớn.

FIRE có thực tế ở Việt Nam không?

Có, nhưng khó hơn ở Mỹ:

- Mặt thuận: chi phí sinh hoạt VN thấp hơn 60-70% so với Mỹ. Lean FIRE 4-5 tỷ có thể sống đẹp tại quê.

- Mặt khó: lương VN thấp (50-100 triệu/tháng cao cấp); lãi suất tiết kiệm chỉ 6-7%/năm; thị trường chứng khoán VN trẻ và biến động cao.

- Đa văn hoá xã hội: “nghỉ hưu tuổi 35” gặp áp lực gia đình (“sao không đi làm?”). Văn hoá VN coi trọng làm việc đến già.

Giải pháp: nhiều người Việt chọn “soft FIRE” — không nghỉ hẳn nhưng giảm áp lực công việc, làm freelance hoặc startup nhẹ, dùng thu nhập đầu tư bù.

FAQ

Sau FIRE thì làm gì? Buồn chán không?

Câu hỏi quan trọng. FIRE không phải mục tiêu — đó là phương tiện cho freedom. Nhiều người đạt FIRE rồi vẫn làm việc — nhưng theo lựa chọn (đam mê, ý nghĩa) chứ không vì lương. Đọc sách “Die With Zero” – Bill Perkins về cân bằng tiết kiệm và sống.

Quy tắc 4% có an toàn không?

Trinity Study giả định 30 năm. Nếu nghỉ hưu 35 và sống 90 = 55 năm — quá dài. Một số nhà nghiên cứu khuyến nghị 3-3.5% cho retirement dài. Tức target tăng từ ×25 lên ×30 (tăng 20% target).

Có thể FIRE từ thu nhập 15 triệu/tháng không?

Khó. Tiết kiệm 50% = 7.5 triệu/tháng = 90 triệu/năm. Đầu tư 8%/năm, sau 25 năm: ~7 tỷ. Có thể Lean FIRE ở 60 tuổi. Tốt nhất: tăng thu nhập trước, FIRE sau.

Bảo hiểm sức khoẻ sau FIRE?

Sau khi nghỉ việc, mất BHYT từ công ty. Phải tự đóng BHYT tự nguyện (~700-800k/năm hộ gia đình). Nên có BHSKTN để bù phần thiếu — phí 5-10 triệu/năm tuỳ tuổi.

Tổng kết

FIRE thực tế ở Việt Nam nhưng cần kỷ luật cao — savings rate 50-70%, đầu tư đúng (index fund + DCA), tránh lifestyle creep. Lean FIRE 4-5 tỷ khả thi cho người 30-35 tuổi có thu nhập 30+ triệu nếu kiên trì 15-20 năm. Quan trọng: FIRE không phải mục tiêu cuối — đó là quyền tự do chọn cách sống. Có thể chỉ cần Coast FIRE (đủ tiền không phải đóng góp thêm) cũng là thắng lợi lớn rồi.

Bài liên quan: